C’est quoi exactement une holding ?

Imaginez une société « maman » dont le job n’est pas de vendre des produits, mais de posséder des parts dans d’autres entreprises, ses « filles ». Contrairement aux idées reçues, ce n’est pas une coquille vide, c’est le poste de pilotage de votre empire.

On distingue deux profils types dans l’arène business :

- La holding passive : Elle se contente de dormir sur ses titres et d’encaisser les dividendes. C’est un pur outil de gestion de patrimoine.

- La holding animatrice : Elle prend les commandes. Elle définit la stratégie, gère la compta ou le marketing pour tout le groupe et rend des services concrets à ses filiales.

« Une holding bien pensée est la véritable colonne vertébrale pour le développement et la sécurisation d’un groupe d’entreprises. »

Le jackpot fiscal : Pourquoi tout le monde en veut une ?

Si la holding fait rêver, c’est avant tout pour son efficacité redoutable face au fisc. En France, deux mécanismes permettent de garder son cash pour réinvestir plutôt que de tout donner à l’État.

D’abord, le régime mère-fille. C’est le graal : les dividendes qui remontent de vos filiales vers la holding sont exonérés d’impôt sur les sociétés à hauteur de 95 %. En gros, vous ne payez d’impôt que sur une toute petite part de 5 %. C’est un levier de réinvestissement massif pour lancer de nouveaux projets.

Ensuite, l’intégration fiscale. Si vous détenez plus de 95 % de vos filiales, vous pouvez fusionner les résultats. Si une de vos boîtes perd de l’argent alors qu’une autre cartonne, les pertes de l’une effacent les bénéfices de l’autre. Résultat : vous ne payez d’impôt que sur le bénéfice global net du groupe.

- Exonération quasi-totale sur les dividendes reçus.

- Compensation immédiate entre bénéfices et déficits du groupe.

- Déduction des intérêts d’emprunt pour racheter de nouvelles cibles.

Comparatif : Recevoir 10 000€ de dividendes

| Critère | En direct (Personne physique) | Via une Holding (Régime Mère-Fille) |

|---|---|---|

| Imposition effective | Environ 30% (Flat Tax) | Environ 1,25% (IS sur quote-part 5%) |

| Cash disponible | 7 000 € | 9 875 € |

| Usage du cash | Consommation personnelle | Réinvestissement immédiat |

L’effet de levier financier : Acheter sans s’endetter personnellement

Vous voulez racheter un concurrent ? Ne signez pas le prêt en votre nom propre. En utilisant une holding, c’est la société qui emprunte. On appelle ça le LBO (Leverage Buy-Out).

Le braquage légal est simple : la holding contracte la dette, achète la cible, et utilise les dividendes générés par cette cible pour rembourser les mensualités. Pour le banquier, c’est rassurant car la structure est transparente et dédiée à ce remboursement. Pour vous, c’est une protection totale de votre patrimoine personnel.

Comparatif des structures pour votre holding

- SAS (Société par Actions Simplifiée) : La favorite. Liberté totale dans les statuts, idéal pour faire entrer des investisseurs sans perdre le contrôle.

- SARL (Société à Responsabilité Limitée) : Plus rigide mais rassurante pour les projets familiaux. Les coûts de gestion sont souvent plus faibles.

- SCI (Société Civile Immobilière) : Parfait si votre holding a pour but de détenir les murs de vos bureaux ou un parc locatif.

Tableau décisionnel : Quelle structure pour ma holding ?

| Forme | Avantages majeurs | Inconvénients |

|---|---|---|

| SAS / SASU | Statuts sur-mesure, idéal pour investisseurs. | Cotisations sociales élevées sur les salaires. |

| SARL / EURL | Charges sociales réduites (TNS), cadre sécurisant. | Rigidité des statuts, frein aux investisseurs. |

| SCI | Parfait pour isoler l’immobilier du groupe. | Interdiction d’activité commerciale directe. |

Le bouclier juridique : Protéger ses arrières

Entreprendre, c’est risqué. Si l’une de vos filiales coule, la holding crée une cloison étanche. Sauf faute de gestion grave ou caution personnelle de votre part, vos biens propres (maison, voiture, épargne) restent intouchables. C’est le principe de la responsabilité limitée aux apports.

C’est aussi un outil de transmission incroyable. Transmettre les parts d’une holding à ses enfants via un Pacte Dutreil permet de réduire les droits de succession jusqu’à 75 %. C’est la méthode reine pour garder le business dans la famille sans se ruiner en taxes de mutation.

Les pièges à éviter avant de se lancer

Attention, la holding n’est pas gratuite. Il faut compter les frais de création, la double comptabilité et souvent l’intervention d’un commissaire aux comptes si le groupe devient costaud. Selon les experts d’Axess Conseil, une mauvaise rédaction des conventions de services (management fees) peut entraîner un redressement fiscal musclé pour « acte anormal de gestion ».

Il faut aussi surveiller la TVA. Une holding qui ne fait que toucher des dividendes ne peut pas récupérer la TVA sur ses achats. C’est pour ça que beaucoup choisissent d’en faire une holding active : en facturant des services réels aux filiales, elle entre dans le champ de la TVA et optimise ses coûts.

Checklist : Es-tu prêt à sauter le pas ?

Avant de lancer les formalités, vérifie si ta situation coche au moins 3 de ces critères pour rentabiliser ta structure :

- Rentabilité : Ta société actuelle génère plus de 30 000 € de bénéfices annuels.

- Projets : Tu as l’intention de lancer une deuxième activité ou de racheter un business.

- Immobilier : Tu souhaites acquérir tes bureaux ou investir dans le locatif via ton cash pro.

- Fiscalité : Tu paies trop d’impôts personnels sur tes dividendes (Flat Tax 30%).

- Sécurité : Tu veux isoler ton patrimoine personnel de tes risques opérationnels.

- Transmission : Tu envisages de céder ton entreprise ou de la transmettre d’ici 5 à 10 ans.

Si tu as coché la majorité des cases, la holding n’est plus une option, c’est une nécessité stratégique pour 2026.

Comment créer sa holding en 5 étapes ?

Si vous avez déjà une boîte et que vous voulez créer la « maman » au-dessus, voici le parcours type en 2026 :

- Définir l’objet social : Précisez bien si elle est animatrice ou passive dès les statuts.

- Choisir la forme juridique : SAS ou SARL selon vos besoins de protection sociale et de gouvernance.

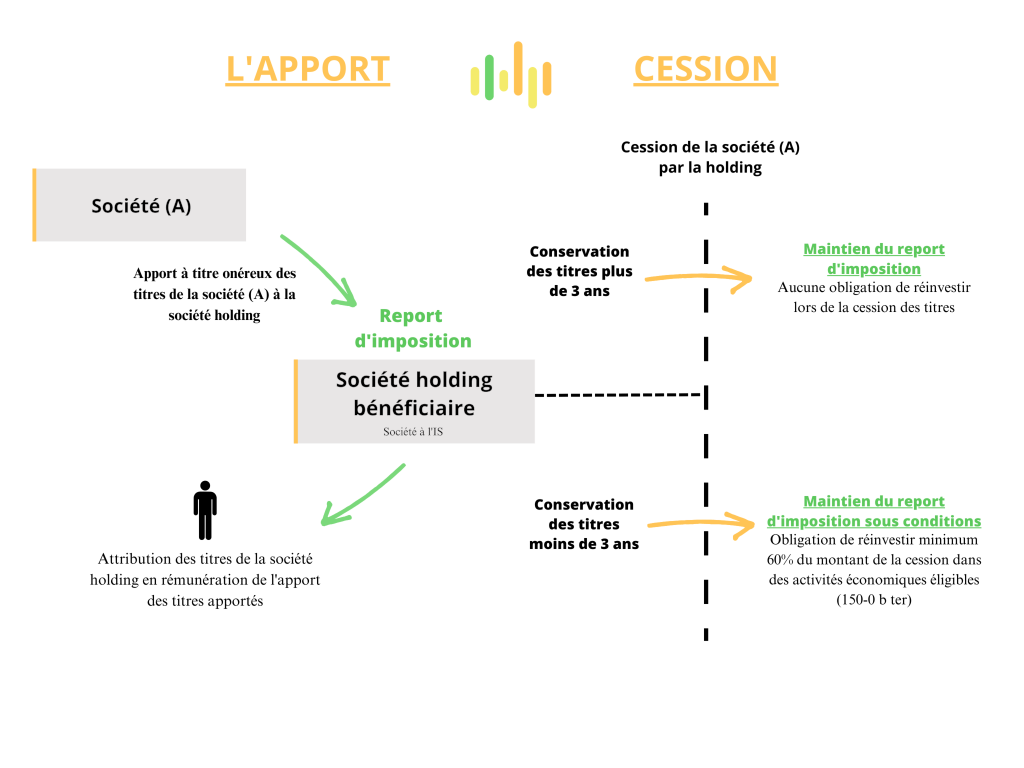

- L’apport de titres : Vous donnez vos parts actuelles à la nouvelle holding (opération souvent appelée apport-cession).

- Immatriculation : Passage obligatoire par le guichet unique pour obtenir votre Kbis.

- Mise en place des conventions : Rédaction des contrats de prestation entre la holding et ses filiales pour justifier les flux d’argent.

Le timing est crucial. Créer sa holding avant d’acquérir de nouveaux actifs permet de profiter immédiatement de l’effet de levier bancaire. Si vous le faites après, les coûts de transfert de titres peuvent être plus lourds.

En 2023, déjà 68 % des holdings créées avant une acquisition profitaient d’un levier fiscal ou bancaire majeur. En 2026, avec la digitalisation des formalités via des plateformes comme Contract-Factory ou Legalstart, la procédure est devenue plus fluide, mais l’oeil d’un expert-comptable reste indispensable pour valider votre montage.

« La holding n’est pas réservée aux multinationales ; c’est l’outil qui transforme un indépendant en véritable stratège de groupe. »